新一轮退市制度改革正式启动

2014年7月4日,中国证监会7月4日再度启动新一轮改革,期待完善股市退出机制。

标签上市公司主动退市强制退市证券交易所

7月4日,中国证监会就《关于改革完善并严格实施上市公司退市制度的若干意见(征求意见稿)》(以下简称《退市意见》)公开征求意见,这意味着新一轮退市制度改革正式启动。

值得注意的是,本轮改革的亮点在于扩展了主动退市的方式,为有主动退市需求的公司提供多样化、可操作的的路径选择;同时实施重大违法公司强制退市制度,对存在欺诈发行、重大信息披露违法等市场反应强烈的违法行为,证监会将予以强制退市。

主动退市≠坏企业

《证券日报》报道,武汉科技大学金融证券研究所所长董登新表示:“(《退市意见》)首次引入主动退市,拓展了退市的内涵和意义。对于重新上市有了更新的界定,我们建议主动退市的企业重新上市走绿色通道,更加便利,而强制退市企业则要相当于重走IPO程序。”

主动性退市是指公司根据股东会和董事会决议主动向监管部门申请注销《许可证》。濒临破产可能导致主动退市,但公司根据自身发展需要也有可能主动退市,例如2012年阿里巴巴集团向旗下港股上市公司阿里巴巴网络有限公司董事会提出私有化要约,并耗资约190亿港元回购上市公司约26%的股份,这一私有化计划完成后,上市公司终止上市地位,阿里巴巴集团将持有其全部股份;2013年美的电器主动退市,并将全部资产注入美的集团,以此获得更好的融资平台。

证监会发言人表示,在传统观念中,退市常常被作为判断一家公司“好坏”的绝对标准,退市难、退市少的情况比较突出。但从境外市场的情况来看,退市具体情形有很多,既有强制退市,也有主动退市,在美国等成熟市场,主动退市的比例甚至超过了强制退市。2003年至2007年,纽约证券交易所年均退市率6%,约1/2是主动退市;纳斯达克年均退市率8%,主动退市占近2/3。

据《上海证券报》消息,美国市场上市公司自主退市主要包括三方面原因,一是价值被低估,二是出于公司战略考虑,三是维持上市成本太高。而自主退市最主要的形式是私有化,包括要约收购、兼并等,成功的私有化能够使包括公众投资者在内的多方获利。自主退市的上市公司通常需要支付溢价,统计显示,1984到2005年间,美国上市公司退市交易的平均溢价是28%,2001年退市交易溢价达到峰值52.2%。

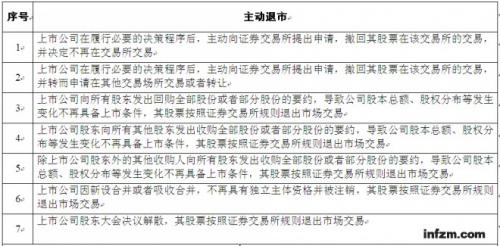

7月4日,证监同时发布《上市公司退市情形一览表》显示,改革完成后,上市公司的退市情形将有27种,其中7种为主动退市。

但需注意的是,面对当前壳资源比较珍贵、上市资源遭哄抢的现状,想让企业主动退市短期来看或难言乐观。

7种主动退市情形(资源来源:中国证券监督管理委员会)

重大违法上市公司强制退市

与鼓励主动退市相对应的,是对违法的上市公司采取更严厉的强制退市制度,意味着市场对于ST公司和违法公司的严打拉开序幕。

证监会发言人指出,退市制度实施过程中存在着退市情形规定不够全面,退市相关指标设定不够合理,退市后安排配套不够完善,投资者特别是中小投资者保护不够有效等问题,一些存在重大违法行为的公司不能退出市场,影响了退市制度的具体实施效果。

据证监会透露,从1993年《公司法》出台上市公司退市制度至今,二十余年间共78家公司股票退市。

前述《证券日报》报道,因“重大违法行为”而退市的公司非常罕见。另一方面,大量ST板块的上市公司通过资产处置、债务重组和政府补贴等方式进行利润操作,规避了现有退市制度,并因重组概念而被炒高股价,严重损害投资者的利益。

对于上述情形,《退市意见》明确,上市公司存在欺诈发行或者重大信息披露违法,被证监会依法作出行政处罚决定,或者因涉嫌犯罪被证监会依法移送公安机关的,证券交易所应当暂停其股票上市交易。对于上述重大违法暂停上市公司,《退市意见》原则上要求证券交易所在一年内作出终止上市决定,但同时也区分欺诈发行与重大信息披露违法作了差异化安排:重大信息披露违法暂停上市公司在规定时限内全面纠正了违法行为、及时撤换了有关责任人员、对民事赔偿责任承担作出了妥善安排的,其股票可以恢复上市交易,但对于欺诈发行暂停上市公司,除非发现其行为不构成欺诈发行,否则其股票应当在规定时限内终止上市交易。

据前述《上海证券报》消息,经济学家、东南大学教授华生认为,“退市改革确立了强制退市的规定,将极大提高违法成本,使得欺诈发行和虚假信披行为直接导致摘牌的严重后果,相信会对杜绝这些违法行为的发生起到重要作用。”

关注中循协官方微信

关注中循协官方微信 地址:北京市西城区阜成门外大街一号四川大厦东塔楼28层 邮编:100037

联系电话:010-88334644/82290313 传真:82291231E-mail:cace@chinacace.org

Copyright © 中国循环经济协会 版权所有

京ICP备14025876号

京公网安备11010202010857

技术支持: 中国固废网

京公网安备11010202010857

技术支持: 中国固废网